创业项目成本结转(成本结转的方法)

成本结转的方法有几种

成本结转方式有两种:分散结转(也称随时结转)和集中结转(也称定期结转)。

成本结转主要包括:分配和结转制造费用、计算和结转完工产品的生产成本、计算和结转已销产品的销售成本。

一、制造费用的分配结转:

计算制造费用分配率:

制造费用分配率 = 制造费用总额/生产工人总工时。

计算各种产品应负担的制造费用:

某种产品应负担的制造费用 = 该产品生产工人工时×分配率。

根据计算结果编制结转分录,会计分录是:

借:生产成本。

贷:制造费用。

二、完工产品制造成本的计算和结转:

本月完工产品制造总成本= 月初在产品成本+ 本月生产费用 - 月末在产品成本

完工产品的单位制造成本 = 本月完工产品制造总成本/本月完工产品数量。

为了反映产成品增减变动情况,需要设置“产成品”账户。

借:产成品。

贷:生产成本。

三、销售成本的计算和结转:

产成品完工入库,其金额为以前期间和本期完工产品的成本,销售发出的产成品,可能是本期完工入库的,也可能是上期或前期完工入库,而每批次产成品的单位生产成本不同,所以要用一定的计价方法计算确定。每个会计期间,企业都必须将期初库存产成品成本和本期完工入库的从产品成本,在本期销售产成品和期末库存产成品之间做一次分配。

月份内收入、发出、结存的产品成本,可以用以下公式表示:

月初库存产成品成本 + 本月完工入库产成品成本 = 本月销售产成品成本+ 月末库存产成品成本。

如果产成品销售成本是在月末先计算确定了库存产成品结存成本后计算的,则可用以下公式:

本月销售产成品成本 = 月初库存产成品成本 + 本月完工入库产成品成本 - 月末库存产成品成本。

具体计算的方法有个别计价法、加权平均法、先进先出法、后进先出法。

按照以上方法计价确定的产成品销售成本,应当从“产成品”账户的贷方,结转到“主营业务成本”账户的借方。

成本结转的方法

?

成本结转方法有:

1、先进先出法:先进先出法是先购入的存货先出货,其成本属于实物成本;

2、后进先出法:后进先出法是后购入的存货先出货,和先进先出法一样;

3、个别计价法:个别计价法对出货成本进行个别计价,适合于对成本较敏感的企业;

4、加权平均法:是一种全月一次加权平均法。

成本结转的方法和步骤

成本结转的方式和步骤如下。

后进先出法是后购买的存货先出货,和先进先出法一样,其成本应由计算机全自动剖析得到,其企业成本价钱应不具备可修改性。因而,计算机务必按_间顺序纪录销售产品总数及成本,出货时由客户入录出货总数,不入录成本价格,由计算机依照和先进先出法反过来的次序剖析得到成本。

步骤:首先是原材料的领料。

记提本月生产制造员工工资。

生产机器的折旧费。

商品常用原材料分配(领料原材料)。

薪水分配(计时工资、计件等)。

产品成本的分配。

结转生产制造成本。

结转市场销售成本。

结转成本销售额。

结转成本花费。

我公司主要是做项目的,项目发生的费用怎么入账,怎样结转成本

1、借:相关费用科目(如材料费、应付工资及薪金等)

贷:主营业务成本

2、借:主营业务成本

贷:相关费用科目

开发成本如何结转

开发期间:

借:开发成本

贷:银行存款(或应付账款、库存现金等科目)

在项目完工后,将开发成本转入开发产品科目中

借:开发产品

贷:开发成本

扩展资料:

计算并结转已完开发产品实际成本:

计算已完开发项目从筹建至竣工验收的全部开发成本。并将其结转进入“开发产品”账户,即借记“开发产品”账户,贷记“开发成本”账户。

按已完开发产品的实际功能和去向,将开发产品实际成本结转进入有关账户:

即借记“经营成本”、“分期收款开发产品”、“出租开发产品”、“周转房”等账户,贷记“开发产品”账户。

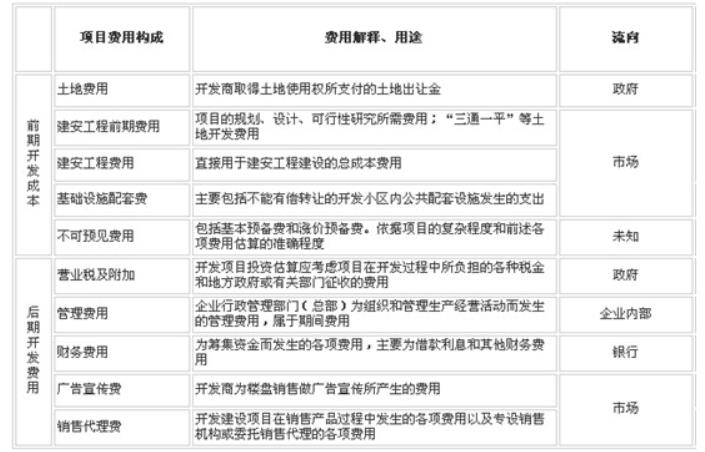

房地产开发成本核算就其用途来说,大致可分为三部分:

生产成本怎么结转

1、生产成本结转到库存商品

借:库存商品

贷:生产成本

2、销售商品结转成本

借:主营业务成本

贷:库存商品

3、月末结转主营业务成本

借:本年利润

贷:主营业务成本

生产成本是不能直接结转到本年利润的,生产成本是存货类账户。首先,生产成本完工后结转到库存商品,库存商品销售后结转到主营业成本,再通过主营业务成本结转到本年利润。

生产成本科目月末结转的对应科目与本年利润科目不相关,当产品出库达成销售等情形时,才予将产成品结转进入销售成本或相应成本费用科目,进而结转入本年利润科目。

本科目核算企业进行工业性生产发生的各项生产成本,包括生产各种产品(产成品、自制半成品等)、自制材料、自制工具、自制设备等。

企业(农业)进行农业生产发生的各项生产成本,可将本科目改为“5001 农业生产成本”科目,并分别种植业、畜牧养殖业、林业和水产业确定成本核算对象(消耗性生物资产、生产性生物资产、公益性生物资产和农产品)和成本项目,进行费用的归集和分配。

如何结转成本

当销售产品取得收入时:

借:银行存款

贷:主营业务收入——某产品

应缴税费——应交增值税(销项税额)

结转营销产品成本:

借:主营业务成本——某产品

贷:库存商品——A某产品

销售另一产品取得收入:

借:银行存款

贷:主营业务收入

应缴税费——应交增值税(销项税额)

结转已销产品成本:

借:主营业务成本——某产品

贷:库存商品—— 某产品

扩展资料:

本文由投稿人小点于2023-04-15发表在成都创业号,如有疑问,请联系我们。

本文链接:https://liuninggang.cn/article/43503.html

")

")

")